Besoin d'argent rapidement ? Obtenez jusqu'à 250 $ aujourd'hui.

Aucune vérification de crédit. Aucun intérêt. Aucun piège de prêt sur salaire. Obtenez jusqu'à 250 $ aujourd'hui, avec les outils pour garder une longueur d'avance sur vos finances.¹

Pourquoi les Canadiens choisissent KOHO plutôt qu'un prêt sur salaire

Aucune vérification de crédit

Mauvais crédit ou nouveau au Canada ? Pas de problème. Votre cote de crédit ne sera pas affectée, et votre passé ne jouera pas contre vous.

Zéro intérêt, zéro frais cachés

Vous remboursez exactement ce que vous avez emprunté. Aucuns frais surprises.

Argent disponible le jour même

Recevez l'argent directement dans votre compte KOHO immédiatement. Aucun document, aucune preuve de revenu requis.

Bâtissez votre stabilité financière pendant que vous empruntez

L'offre Couverture KOHO comprend l'Encadrement Financier et des outils pour gérer les imprévus maintenant et les éviter plus tard.

Comment fonctionnent les prêts sur salaire au Canada

Emprunt : 100 $

Remboursement : 115 $ à 125 $

Durée : 2 semaines seulement

Coût réel : 365 % TAEG2

Vous ne pouvez pas payer ? Ils le prélèvent quand même sur votre compte, ce qui entraîne des frais de découvert et vous force à emprunter à nouveau.

Besoin d'argent aujourd'hui ? L'offre Couverture pourrait vous donner accès à jusqu'à 250 $ sans intérêt ni vérification de crédit. Sous réserve d'approbation. Votre abonnement à 2 $/mois comprend aussi l'Encadrement Financier, le soutien prioritaire et un rapport de crédit gratuit. Des outils pour emprunter intelligemment maintenant et vous inquiéter moins plus tard.

Commencer prend quelques minutes. Tout ce dont vous avez besoin, c'est un compte KOHO en règle.

Comment obtenir de l'argent d'urgence

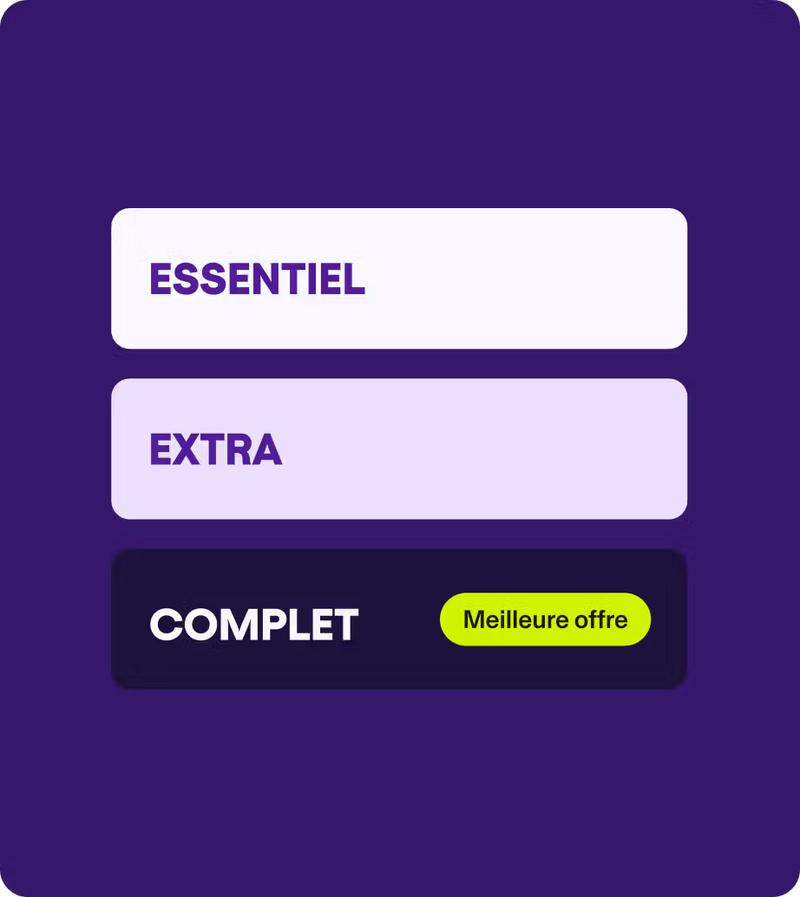

1. Choisissez votre plan KOHO

Tous les plans donnent accès à l'offre Couverture KOHO.

Comment obtenir de l'argent d'urgence

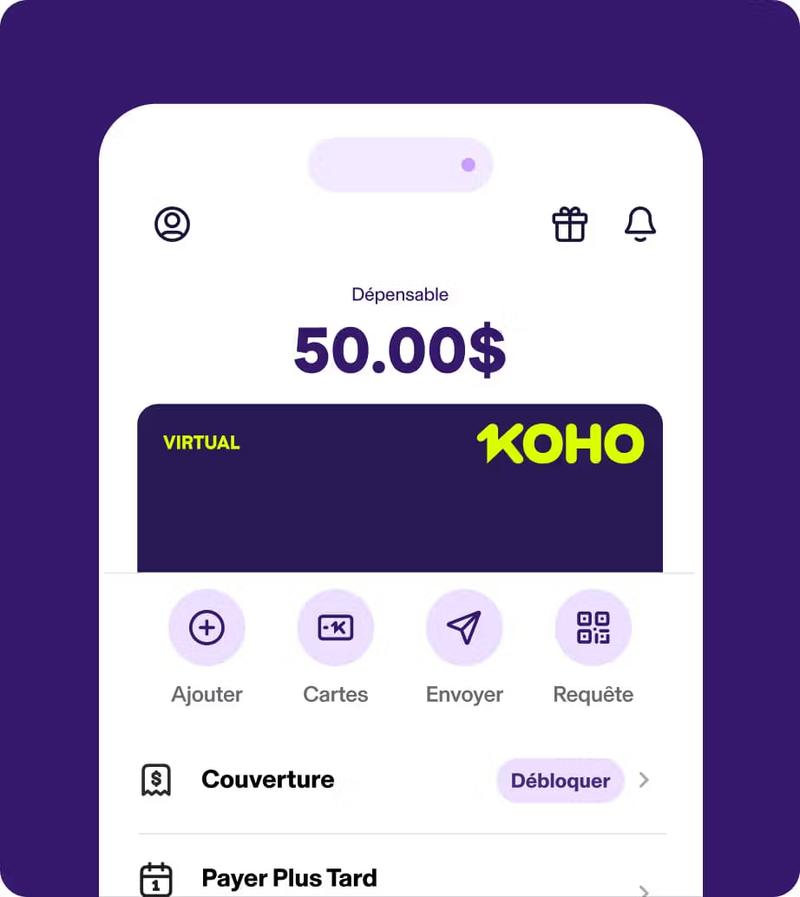

2. Activez Couverture dans l'appli

Seulement quelques clics suffisent.

Comment obtenir de l'argent d'urgence

3. Voyez votre montant approuvé instantanément

Aucune vérification de crédit ni de revenu requise. Le montant approuvé peut aller de 20 $ à 250 $.

Comment obtenir de l'argent d'urgence

4. Accédez à votre argent et à vos outils immédiatement

Déposé directement dans votre compte KOHO. Utilisez-le pour vos factures, votre loyer, vos courses ou toute autre urgence.

Comparez les prêts d'argent au Canada

Voyez pourquoi KOHO est le choix le plus avisé pour vos besoins financiers :

| KOHO | La plupart des prêteurs sur salaire | |

|---|---|---|

| Intérêt | 0 % TAEG | 365 % TAEG |

| Cycle de remboursement | N'importe quand | Prochaine paie |

| Vérification de crédit | Non | Oui |

| Accès | Instantané | Jusqu'à 24 h+ |

| Preuve de revenu | Aucune requise | Requise |

| Rapport de Crédit | Oui | Non |

| Encadrement Financier — Gratuit, d'une valeur allant jusqu'à 425 $ | Oui | Non |

| Soutien prioritaire | Oui | Non |

| KOHO | La plupart des prêteurs sur salaire |

|---|---|

| Intérêt | 0 % TAEG |

| Cycle de remboursement | N'importe quand |

| Vérification de crédit | Non |

| Accès | Instantané |

| Preuve de revenu | Aucune requise |

| Rapport de Crédit | Oui |

| Encadrement Financier — Gratuit, d'une valeur allant jusqu'à 425 $ | Oui |

| Soutien prioritaire | Oui |

Une alternative aux prêts sur salaire en ligne partout au Canada

Besoin d'argent rapidement ? L'offre Couverture KOHO est disponible dans toutes les provinces, de la C.-B. à l'Alberta, de l'Ontario au Québec, du Nouveau-Brunswick à la Nouvelle-Écosse et à l'Î.-P.-É.

Foire aux questions

C'est un prêt à court terme qui vous donne accès à de l'argent rapidement. La période de remboursement est souvent courte, environ 2 semaines ou à votre prochaine paie. C'est souvent une façon coûteuse d'emprunter, avec des frais et des intérêts élevés.

Les conditions varient selon les provinces canadiennes et les prêteurs. Certains prêteurs effectuent une vérification de crédit et demandent une preuve de revenu, ce qui peut rendre l'accès difficile si vous n'avez pas d'emploi ou si votre crédit est faible.

Vous pouvez faire une demande sur le site Web ou l'appli d'un prêteur. Pour obtenir l'offre Couverture, rendez-vous dans l'appli KOHO et faites votre demande en quelques minutes. Vous recevrez votre argent le jour même, c'est garanti.

Avec Couverture, une alternative au prêt sur salaire, nous n'effectuons pas de vérification de crédit, ce qui est très utile si vous êtes nouveau au Canada ou si votre crédit est faible.

Si vous êtes nouveau au Canada ou entre deux emplois, vous pourriez avoir besoin d'un peu d'argent supplémentaire. Contrairement à de nombreux prêteurs sur salaire, vous n'avez pas besoin d'un emploi pour obtenir l’offre Couverture, notre avance de fond.

Vous pouvez obtenir un prêt avec l’offre Couverture. Contrairement à la plupart des prêteurs sur salaire, aucune vérification de crédit n’est requise et cette avance n’est pas déclarée aux bureaux de crédit. Que vous ayez un mauvais crédit, aucun crédit ou que vous soyez nouveau au Canada, vous pouvez faire une demande. Tout ce dont vous avez besoin, c'est un compte KOHO.

Les prêts sur salaire sont réglementés dans de nombreuses provinces, il y a donc un montant maximum que vous pouvez emprunter. Pour vous protéger, vérifiez ce qui est permis dans votre province et utilisez toujours un prêteur agréé avec un contrat de prêt.

De nombreux prêteurs vous versent l'argent dans les 24 heures suivant votre demande. Avec l'offre Couverture, vous obtenez un prêt le jour même.

Les prêts sur salaire ne sont généralement pas déclarés aux bureaux de crédit au Canada. Cependant, si vous ne remboursez pas votre prêt, le prêteur pourrait vendre votre dette à un agent de recouvrement, qui pourrait la déclarer à un bureau de crédit et nuire à vos cote de crédit. Avec l'offre Couverture, nous ne vendrons jamais votre dette et le prêt n'affectera pas vos cotes de crédit.

L'offre Couverture n'exige pas de vérification de crédit, donc un mauvais crédit ou l'absence d'historique de crédit ne vous empêchera pas d'être approuvé. Vous avez seulement besoin d'un compte KOHO actif.

Avec l'offre Couverture KOHO, faites votre demande dans l'appli et obtenez une approbation rapide. Votre argent est versé directement dans votre compte KOHO. Aucune attente, aucune visite en succursale requise.